⓶からの続きです。

よく、こういった節税と言われる保険にセットで出てくるのが、役員退職金です。

保険の解約返戻金という収益・益金に、役員退職金という費用・損金をぶつけて、実質的に解約返戻金に税金がかからない。

というロジックなのです。

これが、保険会社等が解約返戻金に税金を考慮せず、実質返戻率が100%を超える理屈になっています。

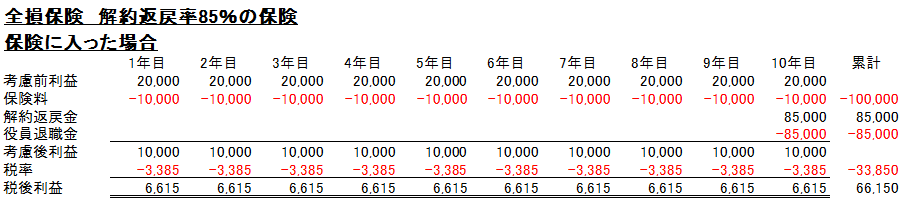

それでは、先ほどの表でみてみましょう。

確かに、解約返戻金と同様の役員退職金をぶつけられれば、解約返戻金に実質税金がかかりませんね。

ん~、これなら、実質返戻率という表記もあながち間違っていないかもしません・・・

なんて、思わないで下さいね(笑)

保険料を払っていても、払っていなくても、そんなことは役員退職金が発生するかどうかに全く関係がありません!

払ってても払っていなくても、発生するときは発生する。それが役員退職金ですし、他の経費も同様です。

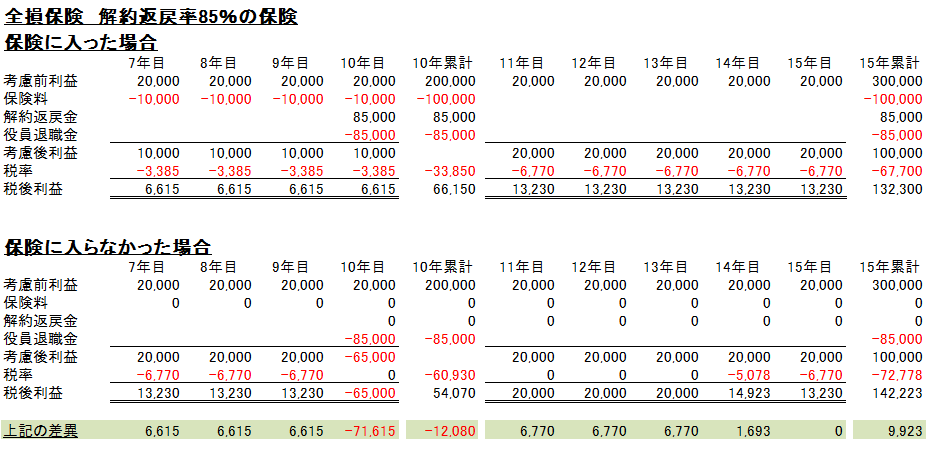

では、15年目まで伸ばしてみましょう。

10年目で発生した役員退職金により、保険料を払っていない場合は「繰越欠損金」が発生します。

これにより、繰越欠損金を使い切るまでは11~14年目の税金は減少することになります。

(単純化のため、均等割り等は除いてシミュレーションしております。)

15年累計を見比べ見てください。

差額は9,923千円と、前の比較表と変わっていないことが確認できます。

これでお分かりのかと思いますが、解約返戻金と役員退職金をぶつけられるから、解約返戻金を無税とみる(税金を考慮しない)というのは、かなり乱暴な話なのです。

保険加入の有無と、役員退職金等の発生に関連性は、当然全くありません。

この話になると、

「解約返戻金という収入がその期に見込めるから支給できるでしょ??」

という話をされるケースがありますが

そもそも、保険に入らない方が、毎期の手残りは多くなるのです。

ですので、保険に入らないと解約返戻金はありませんが、その分の預金は会社内に残っているのです。

まあ、預金残高があると使っちゃうんですよね~、と言われたらお手上げですが。

(その場合は、そのためだけでも入っていもOKかもしれませんが)

解約返戻金にぶつけるものとして、他に出てくるものは、

・設備投資の償却負担

・経営不振

等々、それらしいものは、まあいくらでもあります。

ですが、全て同じ事です。

残るのは、

保険に入るとキャッシュアウトする! 節税にはならない という結果のみです。

ですので、保険 という本来の目的から逸脱することは、あまりおススメしません。

実質この保険料で、この保障内容なんですよ!! という声が聞けないのなら、

加入の前に、再度、検証することを強く推奨します!!